快速查题-基金从业资格证试题

基金从业资格证

筛选结果

共找出104题

- 不限题型

- 单选题

材料全屏

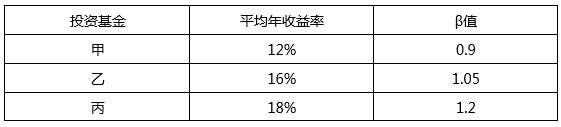

假设3年时间内,市场组合的平均收益率为14%,无风险收益率为6%,下表为三个基金经理的业绩:

13

【单选】

根据以上材料,甲投资经理的特雷诺比率为( )。

根据材料,将三个投资经理的业绩进行排序为( )。

结合证券市场线的内容可知,三个投资经理管理的投资组合的坐标值位于( )。

关于基金业绩评价原则的说法,不正确的是( )。

GIPS委员会制定了单一绩效的呈现标准,则关于该标准的内容,说法正确的是( )。

某投资者将资产的40%投资于中国银行;30%投资于中国建筑,剩余资产投资万科A。其中,三种投资产品在2018年1月时的区间涨跌幅分别为3%,1%,0.6%,则该投资组合的收益贡献为( )。

以下关于风险调整后收益的说法,错误的是( )。

基金在进行业绩评价时,需要考虑相关因素,则以下关于这些因素的说法不正确的是( )。

关于信息比率中跟踪误差的说法,不正确的是( )。

特雷诺比率、詹森α与证券市场线的关系中,错误的是( )。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司