两个互相排斥的资本支出项目有如下特征:

所有的现金流均发生在年末。基于以上信息,下列哪项陈述是错误的?

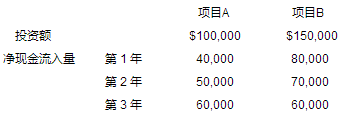

两个互相排斥的资本支出项目有如下特征:

所有的现金流均发生在年末。基于以上信息,下列哪项陈述是错误的?

选项a、b和d是正确的,计算如下:

项目 A 的净现值:$100,000 - ($40,000 * 0.909) + ($50,000 * 0.826) + ($60,000 * 0.751) = $22,720

项目 B 的净现值:$150,000 - ($80,000 * 0.893) + ($70,000 * 0.797) + ($40,000 * 0.712) = $19,950

项目 A 的回收期:$100,000 - $40,000 - $50,000 = $10,000/ $65,000=167

项目 A 的回收期:0.167 年 + 2 年=2.2 年

项目 B 的回收期:$150,000 - $80,000 - $70,000 = 0

项目 B 的回收期:=2年

多做几道

最近FanClub公司向管理层递交了一份来年的预算。这份预算中包括开发一种新产品一可充电的电扇。和竞争对手的产品相比,这种新式电扇不仅持续时间长,而且噪音较小。虽然管理层还没有通过这份预算,但预算建议发动广告攻势以支持其销售目标,因为在电扇这个商业圈内,还没有意识到该公司快推出一种新产品了。公司一位管理会计员把这份预算给一位经销商看了,根据美国管理会计师协会(IMA)的“职业道德陈述书”(Statement of Ethical Professional Practice),下列哪一项能表述此种情况下的道德冲突?

朱莉是跨国电信企业黑泽尔顿制造公司的髙级管理会计师。为了拓展海外业务,公司鼓励髙级管理人员向外国官员支付钱款以贏得业务,这些款项被会计部分类为正常的佣金费用。朱莉最近质疑这些款项,因为这些是贿赂外国官员的费用。当朱莉与首席财务官讨论这些情况时,他说这些款项不是非法的,是预计在这些国家内要发生的费用。

当所有的员工被雇佣时,他们需要签署公司的行为准则。此外,公司对所有员工提供年度道德培训并且要求每名员工都是服务经营目标,遵守道德标准。公司为员工向管理层汇报发现的问题提供了一个匿名的举报热线,朱莉认为她工作的公司是一个有道德文化的组织公司。

确定萨班斯-奥克斯利法案406条款与黑泽尔顿制造公司案例有关的一个要求。

国外腐败行为法案作为美国立法,限制美国公司:

IMA管理会计声明中“价值观和道德观:从接受到实践”表明持续的培训应包括下列所有内容,除了:

下列哪些行动将导致在伊斯兰国家进行成功的经营?

最新试题

该科目易错题

该题目相似题

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司