政府与事业单位会计的特点有哪些?

简述事业单位资产负债表编制结构。

事业单位编制收入支出表的意义。

(业务题)某事业单位2015年10月发生以下经济业务:

(1)收到代理银行转来的“授权支付到账通知书”,财政部门下拨当月用款计划280000元。

(2)发放当月职工薪酬110000元,代扣个人所得税1550元。

(3)购入不需要安装的设备一台,财政直接支付70000元,已交付使用。

(4)从单位零余额账户支付会议费63000元。

要求:根据以上经济业务编制会计分录。

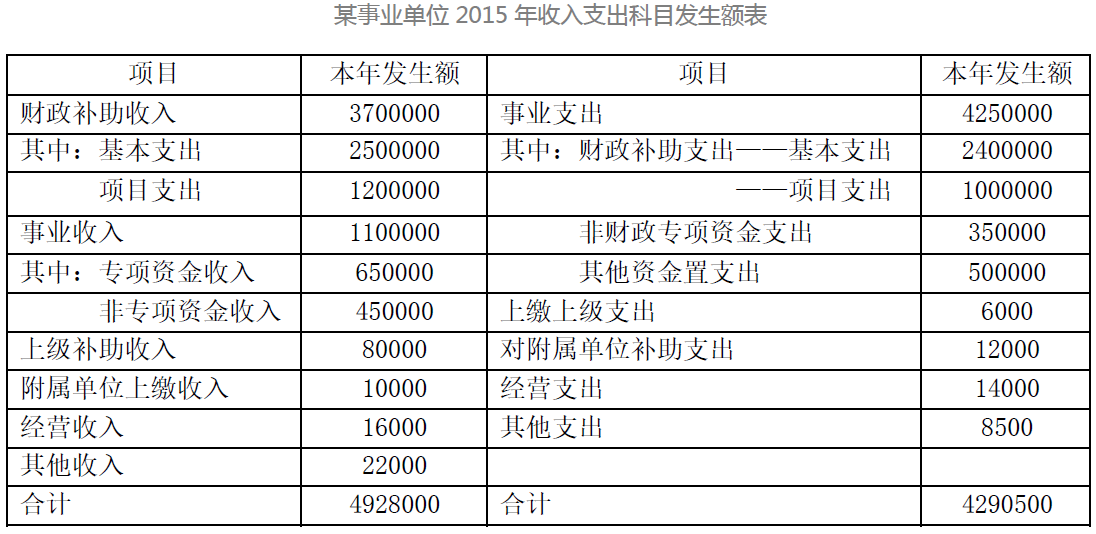

(业务题)某事业单位2014年末资产负债表不变,2015年收入支出类发生额如表所示。

根据对财政补助各明细项目执行情况进行分析,“财政补助结转”均不符合转入“财政补助结余”的条件。职工福利基金按照事业结余和经营结余的40%计提,事业收入、经营收入均不缴纳各种税金。该单位财政补助结转资金均已转入“财政应返还额度”,事业收入和经营收入全部收入银行存款,本年没有新增固定资产、没有计提折旧,其他往来均发生变化。(单位:元)

要求:根据以上资料编制年终转账、结转结余和结余分配的会计分录,并编制收入支出表。

(业务题)某事业单位实行国库集中收付制度,2015年发生以下经济业务:

(1)职工李刚出差回来报销差旅费,金额2200元,扣除原预借差旅费1700元,支付现金500元。

(2)使用项目资金,从单位零余额账户购置专用设备一台,价值28000元,已交付使用。

(3)非独立核算的经营部门计提并发放工资25000元。

(4)上缴本年度按比例应上缴上级支出16000元,以银行存款支付。

(5)对附属单位食堂改造补助支出4500元,以银行存款支付。

(6)给地震灾区捐款12000元,以银行存款支付。

要求:根据以上业务编制会计分录。