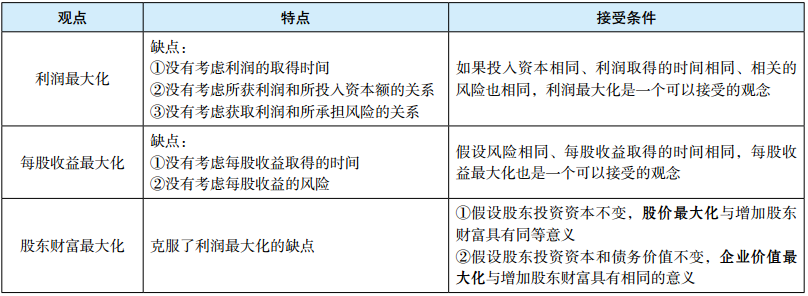

相较利润最大化,以每股收益最大化作为财务管理目标的优点是( )。

A公司预计明年净利润1500万元,其中600万元用于发放股利;预计明年总资产为10000万元,资产负债率为40%。经财务部门测算,以后公司净利润的年增长率为10%,股利支付率保持不变。已知国库券利率为4%,股票市场的平均风险报酬率为6%,如果公司的β值为2,则该公司的内在市净率为()。

- A

0.67

- B

1.67

- C

1.58

- D

0.58

某公司2015年净利润为3000万元,利息费用100万元,平均所得税税率为25%,折旧与摊销250万元,则营业现金毛流量为( )万元 。

- A

3175

- B

2675

- C

2825

- D

3325

下列关于企业整体经济价值的说法中,不正确的是()。

- A

整体价值是企业各项资产价值的汇总

- B

整体价值来源于企业各要素的有机结合

- C

可以单独存在的部分,其单独价值不同于作为整体一部分的价值

- D

如果企业停止运营,不再具有整体价值

甲公司为一家上市公司,最近五年该企业的净利润分别为2000万元、2400万元、3000万元、3100万元、2800万元 。据有关机构计算,股票市场收益率的标准差为2 .1389,甲公司股票收益率的标准差为2 .8358,甲公司股票与股票市场的相关系数为0 .8 。如果采用相对价值模型评估该企业的价值,则最适宜的模型是( ) 。

- A

市盈率模型

- B

市净率模型

- C

市销率模型

- D

净利乘数模型

下列关于企业价值评估模型的说法中,正确的是( ) 。

- A

现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

- B

预测期和后续期的划分是财务管理人员主观确定的

- C

股权现金流量和实体现金流量可以使用相同的折现率折现

- D

相对价值模型用一些基本的财务比率评估目标企业的内在价值