材料全屏

21

【简答题】

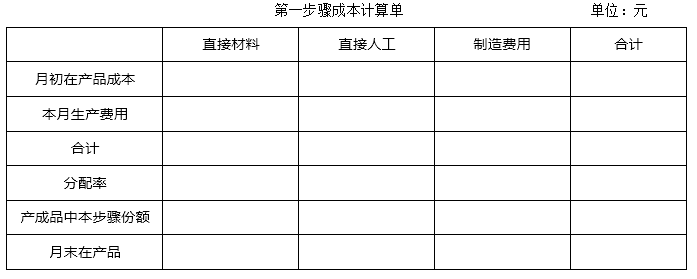

编制第一、二步骤成本计算单(结果填入下列表格)。

【简答题】

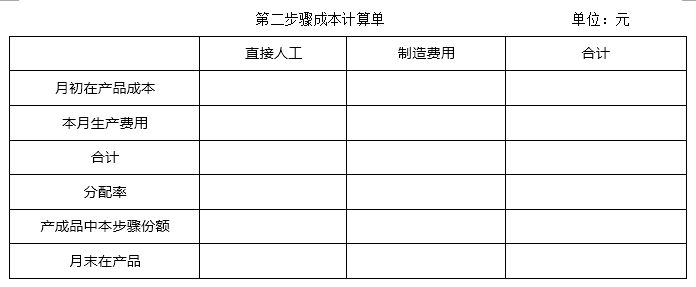

编制第一、二步骤成本计算单(结果填入下列表格)。

第一步骤:

原材料在第一步骤生产开工时一次投入,则对直接材料进行分配时应该把直接材料的费用平均分配到第一步骤的产成品和月末在产品,而平行结转法下,产成品为最终的产成品即2 800件,在产品为广义在产品包括本步骤的在产品和第二步骤的在产品,则在产品数量=70+100=170(件),

直接材料的分配率=直接材料费用/(产成品数量+在产品数量)=103 950/(2 800+170)=35(元/件)

产成品在本步骤分配的直接材料费用=2 800×35=98 000(元)

在产品在本步骤分配的直接材料费用=(70+100)×35=5 950(元)

各个步骤加工成本类费用陆续发生则直接人工费用和制造费用进行分配时需要计算在产品约当产量来进一步的分配产品费用,第一步骤的完工程度为50%,则第一步骤在产品的约当产量=100+70×50%=135(件)

直接人工费用分配率=直接人工费用/(产成品数量+在产品约当产量)=49 895/(2 800+135)=17(元/件)

产成品在本步骤分配的直接人工费用=2 800×17=47 600(元)

在产品在本步骤分配的直接人工费用=135×17=2 295(元)

制造费用分配率=制造费用/(产成品数量+在产品约当产量)=79 245/(2 800+135)=27(元/件)

产成品在本步骤分配的制造费用=2 800×27=75 600(元)

在产品在本步骤分配的制造费用=135×27=3 645(元)

第二步骤:

第二步骤的完工程度为40%,则第二步骤在产品的约当产量=100×40%=40(件)

直接人工费用分配率=直接人工费用/(产成品数量+在产品约当产量)=68 160/(2 800+40)=24(元/件)

产成品在本步骤分配的直接人工费用=2 800×24=67 200(元)

在产品在本步骤分配的直接人工费用=40×24=960(元)

制造费用分配率=制造费用/(产成品数量+在产品约当产量)=86 620/(2 800+40)=30.5(元/件)

产成品在本步骤分配的制造费用=2 800×30.5=85 400(元)

在产品在本步骤分配的制造费用=40×30.5=1 220(元)

多做几道

计算E公司第一季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

根据上述计算结果,指出E公司进一步降低甲产品消耗乙材料成本的主要措施。

【简答题】

确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额。

计算乙材料的单位标准成本。

最新试题

该科目易错题

该题目相似题

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司