快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

下列都是标杆管理标准的示例,除了 :

Leese公司最近一财年具有如下定性财务数据。

返工成本 $110,000

保修期维修成本 280,000

生产线检查 95,000

工程设计 300,000

供应商评估 240,000

员工培训 150,000

产品检测 65,000

停工检修 70,000

产品废料 195,000

退货产品成本 180,000

客户支持 35,000

产品责任索赔 80,000 当年质量成本报告中应报告的预防成本总金额为?

在衡量质量成本时,检测入库原材料成本属于?

在衡量质量成本时,下列选项属于评估成本的是?

三年前,杰姆斯公司以100,000美元购买斑马公司股票。在本年度,以150,000美元的价格将其出售。该交易应列示在杰姆斯公司现金流量表投资活动部分的金额是:

公司拥有500,000美元的流动资产和1,500,000美元的固定资产,它的实收资本为100,000美元,留存收益为1,500,000美元的。它的资产负债率是多少?

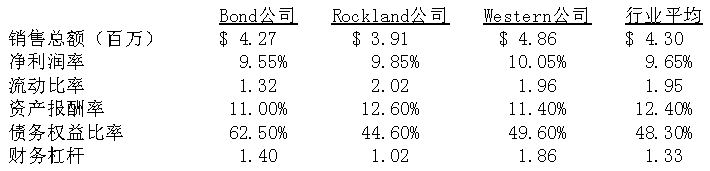

博格勒姆公司正考虑收购它的一位零部件供应商,并在审查相关的财务报表,从报表中选取的数据及行业平均水平如下所示。

博格勒姆公司此次收购的目的是确保获得一个稳定的零部件供应。基于以上信息,以下哪个策略将有助于实现该公司的目标?

Adam公司生产电脑桌,为明年生产制定出如下预算间接制造费用,相关信 息如下。

如果Adam公司采用按步向下分配法,从维修部开始按步分摊支持性部门成 本,那么分摊至加工部的总费用为(精确到个位数)?

Wilcox工业公司有两个支持性部门,分别是信息系统部和人事部,还有两个 制造部门,加工部和装配部。支持性部门互相提供服务,而且为两个制造部 门服务。公司研宄发现人事部相对信息系统部而言,为更多部门提供服务。 假如公司采用直接分配法分摊部门成本,下列哪项成本分摊将会发生?

Logo公司有两个数据服务部门,分别是系统部和设施部,它们为公司三个生 产部门提供支持,三个生产部门分别是加工部、装配部和精加工部。系统部 制造费用按照使用计算机小时数分摊至其他部门。设施部制造费用按照占地 平方英尺数(以千位数计)分摊。公司其他信息如下。

部门 制造费用 使用计算机小时数 占地平方英尺数

系统部 $200,000 300 1,000

设施部 100,000 900 600

加工部 400,000 3,600 2,000

装配部 550,000 1,800 3,000

精加工部 620,000 2,700 5,000

合计 9,300 11,600

假如公司采用按步向下分配法分摊服务部门成本,并且从系统部幵始分摊。 下列哪项正确列示了系统部将分摊至设施部的数额和设施部将分摊至加工部 的数额?

系统部分摊至设施部 设施部分摊至加工部

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司