快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出166题

- 不限题型

- 单选题

- 简答题

Super T-shirt公司的生产经理负责生产部门的活动及部门相关成本。公司遵循 责任集中的预算过程,经理绩效由其执行预算情况评定。最近,黑马队赢得 了当地大学生篮球锦标赛。结果,作为利润中心运营的公司销售部门接受了 一笔10,000件T恤衫的订单,但必须在三天内送货。生产经理说能满足这一 订单需求,但必须支付加班费,这样就超过人工工资预算。这种情况下,销 售部门和生产经理的最佳行动方案是?

大多数公司将公司整体费用和其他支持性费用在部门间分摊,下列选项不是 分摊理由的是?

下列哪个分摊方法能保证生产经理在预算期初不至于低估计划使用的服务, 也能保证服务部门获得成本效益?

下列关于转移品定价的描述,不正确的是?

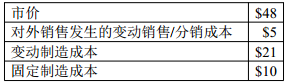

Manhattan公司有多个不同部门,且以独立的利润中心运营。当前,制造部门 就UT-371电路板有5,000单位过剩生产能力,这种电路板是许多电子程序中 的必备项目。关于这个电路板的信息如下。

Manhattan的电子装配部门希望从公司内部购买4,500单位电路板,或者以 46美元每单位的价格从市场上购买相似电路板。电子装配部门经理认为如果 选择内部购买,进行价格折让对两者是公平的,因为两个部门都属于同一家 公司。确定制造部门向装配部门转让电路板最终价格的最佳程序是?

Happy Time工业公司要求所有独立运营的部门报送部门报告。部门之间存在 多个产品转让。公司希望激励销售部门经理提高生产效率。假设下列选项的 方法都使用,最佳的转移品定价方法是?

Morrison公司的塑料业务部门是一个利润中心,该部门既向外部客户出售产 品也向内部其他利润中心出售产品。下列哪种情况解释了塑料业务部门以低 于市场基础的转移价格向内部其他利润中心出售产品是合理的?

关于公司转移品定价政策,双重定价安排的优势是:

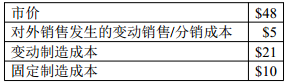

Manhattan公司有多个不同部门,且以独立的利润中心运营。当前,制造部门 就UT-371电路板有5,000单位过剩生产能力,这种电路板是许多电子程序中 的必备项目。关于这个电路板的信息如下。

Manhattan的电子装配部门希望从公司内部购买4,500单位电路板,或者以46 美元每单位的价格从市场上购买相似电路板。电子装配部门经理认为如果选 择内部购买,进行价格折让对两者是公平的,因为两个部门都属于同一家公 司。为了使Manhattan公司的整体目标最优化,制造部门出售电路板给电子 装配部门的最低价应当是:

Kern制造公司拥有多个部门,将部门利润用作绩效评价。鉴于部门销售额包 括转让给公司其他部门的情况,Kem公司将内部销售价确定为成本加成10%。 Red部门需要从Green部门购买10,000单位产品。Green部门按照成本溢价 60%对外出售该产品。公司政策将鼓励Green部门:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司