快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

戴维斯零售公司的资产总额为7,500,000美元,以信用方式购买750,000美元商品前的流动比率为2.3。购买之后,流动比率将会:

LMN公司期初和期末的应收账款分别为238,000美元和262,000美元,年销售额为5,000,000美元,其中62.5%是信用销售,问该公司的信用销售应收账款周转天数是多少?

雷伊公司年底有530,000普通股。在12月31日,为了计算基本每股收益,得出的加权平均股数为500,000。在年度结束财务报表发布前,该公司以1股换2股的比例分割股权,则用于计算年度每股基本收益的加权平均股数是:

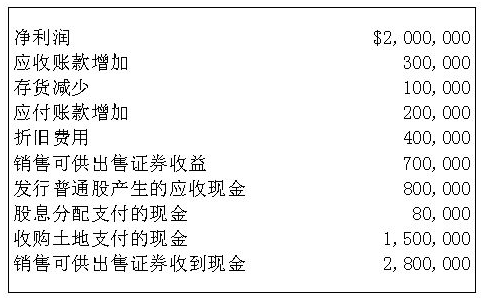

在刚刚结束的年度中,克里斯蒂娜公司有关财务资料如下所示。

克里斯蒂娜的年度投资活动现金流量是:

在第1年的12月31日,温莎公司持有720,000股的普通流通股。该公司分别在第2年的4月1日和7月1日发行了240,000股和360,000股的普通股。此外,该公司于第2年10月1号发行了面值为1,000美元年收益为7%的可转换债券5,000张,每张债券可转换30股的普通股。发行时,债券并不被认为等同于普通股,第二年没有债券转换为普通股。如果没有其它股权的交易将发生,截止到第2年的12月31,可用于计算每股基本收益(EPS)和稀释每股收益(假设稀释会发生)的股票数量分别是:

作为一名会计业务人员,威廉姆斯一年挣得35,000美元收入。他决定辞去工作,以全日制的形式去学习MBA的课程。假设威廉姆斯在暑假不工作,平时也不从事任何兼职工作。他的学费、书籍费、生活费等费用的总和为每年25,000美元。基于以上信息,威廉姆斯学习MBA课程的每年经济总成本是:

当考虑正常损耗和非正常损耗时,在分步法核算体系中,下列哪项是最佳的 会计处理方法?

Southwood工业公司采用分步法核算体系检查其期末产品。6月30日的月末 检查显示如下信息。

完工产品件数 16,000

正常损耗件数 300

非正常损耗件数 100

单位成本包括:3.50美元材料和6.00美元转换成本。Southwood公司应当转

为期末完工产品存货的数量及对应的产品成本分别是?

转入完工产品件数 成本

Colt公司采用先进先出分步法核算其生产的化合物产品成本。作为生产一部分,B材料在产品完工80%时加入。当月期初在产品存货20,000单位,完工率90%。当月,共70,000单位产品进入生产过程,65,000单位完工。不存在损耗产品。期末存货完工率60%,那么当月B材料的约当产量为?

Oster制造企业采用加权平均分步法核算,十月发生如下成本和活动

材料 $40,000

转换成本 32,500

月初在产品存货成本 $72,500

材料 $700,000

转换成本 617,500

总生产成本 $1,317,500

完工产量 60,000单位

月末在产品数量 20.000单位

所有材料在生产过程开始时全部投入,转换成本在生产过程中均匀发生。与

工厂人员交谈发现,月末在产品平均完工率为25%。假设不存在损耗,Oster 公司十月生产成本应当如何分配

完工产品 在产品

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司