快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

下列哪个活动不被视为价值增值活动?

利斯公司最近会计年度的财务数据如下所示。

应该在下一年的质量成本报告中披露的预防成本总额是:

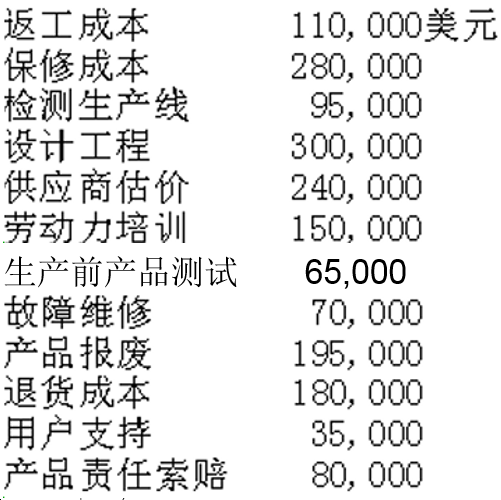

某制造公司制定了全面质量管理(TQM)程序,产生的报告显示如下。

基于这份报告,下列哪种说法正确?

估价质量成本时,检测原材料的成本是:

保尔森公司在20×1年1月1号以80,000元的当地货币购得了桑普森公司所有的普通股,这个价格相当于该公司的公允价值,保尔森将桑普森作为一个国外子公司继续进行运营。同日,桑普森还取得一笔200,000元当地货币借款,为期5年,年利率10%,每年年初付息一次。桑普森将此280,000元购买一处建筑物,预计使用寿命20年,没有残值,采用直线法计提折旧。随后,桑普森出租该建筑,每月租金为10,000元当地货币,截至到20×1年12月31日,收到该租金共11笔。本年度共支出8,000元的当地货币建筑维修费,该费用分摊在全年时间内平均支出。本年末,桑普森向保尔森支付7,500美元的现金股息。桑普森公司以本国货币作为记账本位币。

1元当地货币与美元的汇率如下:

20×1年, 1月1日 $1.90

20×1 年,12月31日 $2.00

20×1年 平均数 $1.95

桑普森公司的会计师以本币编制了本年度的利润表、资产负债表和留存收益表,并转发给保尔森公司。

当保尔森将桑普森的帐户转换为以美元核算时,其对股权报酬率的影响是什么?

本年度末,公司的股息收益率为3%,市盈率20倍,稀释每股收益为0.72美元。则普通股每股股息是多少?

一个经营实体由一群有着明确商业目的和共同目标的投资者所拥有、经营和控制。该实体特别为将与特定项目联系起来的债务排除在母公司账簿记录之外而建立,该实体通常称为:

酸性测试比率显示公司偿还流动负债的能力,而并不:

SFAS52允许两种不同的方法,将国外子公司的财务报表折算为以美元计量的内容,外币折算交易损益被报告为:

兰开斯特公司年初和年末应收帐款分别为168,000美元和147,000美元,年度净利润为204,000美元,年度销售额为1,700,000美元。该公司现金销售占销售总额的6%。兰开斯特公司本年度平均应收账款周转率为:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司