快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

艾瑟公司在两个生产水平估计其材料处理成本总额:

75,000加仑材料的预计处理成本总额是多少?

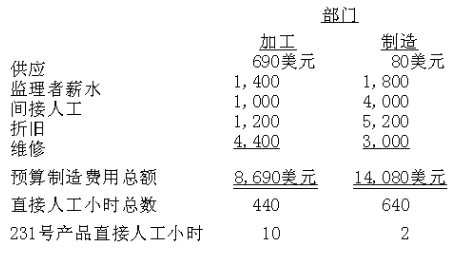

桑福德公司成本会计师辛西娅·罗杰斯正在准备管理报告,报告中必须包括制造费用的分配,各部门制造费用的预算和产品的相关数据如下所示。

使用部门的制造费用分配率,并根据直接人工小时分配制造费用。在加工部门,应分配到231号产品的制造费用是:

一般来说,出现以下哪种情况时公司会采用单个部门费用分配率,而不是全厂分配率来分配制造费用?

帕特森公司预计明年要承担70,000美元的制造费用和60000美元的一般及管理费用。直接人工成本是每小时5美元,预计总额是50,000美元。如果固定制造费用按单位直接人工小时分配,一项花费20个直接人工小时的工作(或产品)将分配多少制造费用?

准确分配成本的最重要准则是:

从管理会计师的角度,下列哪一项是业务流程重组的主要缺点?

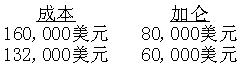

克里珀工业公司生产两种类型的剪刀:基本模型和更耐用的结构模型。本期,两个产品的信息如下所示:

使用高低点法,估计基本模型和结构模型产品的固定生产成本。

纳什玻璃器皿公司预算每月的固定制造费用为100,000美元。公司采用完全成本法来编制外部和内部财务报告。4月份,使用替代产出基数来分配制造费用的预算分配率如下所示。

4月份的实际产量为800,000个单位的玻璃器皿。

当纳什玻璃器皿公司分配固定成本时,管理层选择生产能力水平作为分配基数。下列都是用于近似估计实际生产能力水平的适当内容,除了:

对于一个给定的销售水平,如果财务报表其他项目保持不变,公司的净资产收益率(ROE)将:

德夫林公司第2年5月31日的酸性测试比率是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司