快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

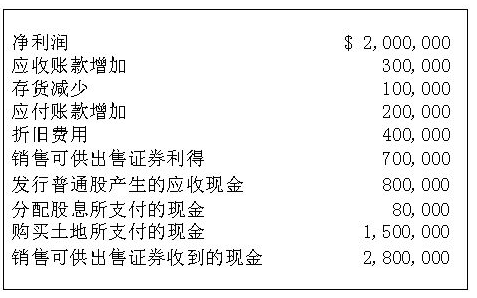

克里斯蒂娜公司年度末相关的财务信息如下所示。

假设使用间接法,本年度该公司经营活动现金流量是:

下列哪个比率并不衡量一个公司有效地利用其资产的能力?

假设没有优先股股息拖欠,截止到第2年的5月31日,德夫林公司普通股股东权益报酬率(ROE)为:

戴尔公司股权的相关信息如下所示。

戴尔公司股息收益率为:

SUL公司本年度可供抵销固定费用的收入是1,500,000美元,它的固定费用为550,000美元再加上每年的优先股股息计算得出。该公司拥有10,000股收益为10%面值为50美元的优先股,问该公司固定费用保障倍数是多少?

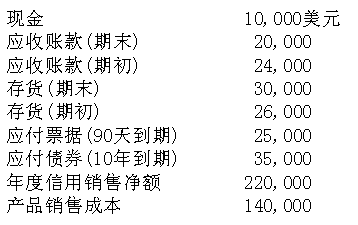

马凯公司已决定将在年报中向股东披露某些财务比率,选择的最新会计年度的信息如下。

马凯公司年度的平均存货周转率为:

达顿制造公司某年4月份有17,000美元的异常损耗,损耗发生在第532号产品。三个月后,产品以459,000美元的价格出售。下列哪项正确地描述了达顿532号产品的损耗对该产品单位制造成本和去年营业利润的影响?

新风暴化妆品公司采用传统成本会计系统以直接人工成本14.5%的比率向所有产品均匀地分配质量控制成本。光滑润泽化妆品每月的直接人工成本是27,500美元。为了更公平地分配质量控制成本,新风暴化妆品公司正在考虑采用作业成本法(ABC)。下面图表列示了所收集的光滑润泽化妆品每个月的数据。

采用作业成本法分配给光滑润泽化妆品的月质量控制成本为:

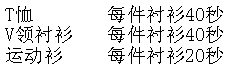

忠诚公司生产三种类型的男士汗衫:T恤,V领衬衫和运动衬衫。在折叠和包装部,运营成本法基于折叠和包装每种类型汗衫标准时间来分配成本到产品中。折叠和包装每种类型汗衫标的准时间如下。

4月份,忠诚生产和销售了50000件T恤、 30000件V领衬衫和20000件运动衫。如果4月份折叠和包装部门的成本是78200美元,每一件T恤分配的折叠和包装成本是多少?

当使用作业成本法时,下列哪一个部门的活动,将预计使用机器小时作为成本动因,来分配生产的制造费用?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司