快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

伯莎尼公司刚刚完成第一个月新产品的生产,但尚未装运任何产品。该产品产生5,000,000美元的变动生产成本,2,000,000美元的固定制造成本,1,000,000美元的变动销售费用,3,000,000美元的固定销售费用。

如果公司采用变动成本法计价存货,新产品的存货价值为:

下列哪一项是采用变动成本法的优点?

下列哪个正确地显示了完全成本法和变动成本法对(1)工厂保险;(2)直接人工;(3)完工产品运输成本;等几项内容的处理?

关于完全成本法和变动成本法下列哪个陈述是正确的?

公司的制造工厂有三个生产工序:工序1、2和3。假设在计算工序2的约当产量时有以下的相关数据:

期初在产品:5000单位

期初开始生产数量:93000单位

期末在产品:8000单位

所有的直接材料(DM)和转换成本(CC)在生产过程中均匀添加。期初在产品库存直接材料完成率是80%,转换成本完成率是60%;期末在产品库存直接材料完成率是40%,转换成本完成率是10%。公司采用先进先出(FIFO)库存计价方法,本期产品的约当产量是多少(分解成转移、DM和CC三个类别)?

使用图示A的信息,假设商品都加价50%进行销售,本期的毛利润是多少?

会计师确认收入时,会采用哪些原则?

Ⅰ.收入必须通过现金转移的形式才能实现。

Ⅱ.所有权风险必须被有效地转移给买方。

III.商业交易应是与独立方的正常交易。

Ⅳ.收入应能被精确地计量或估计。

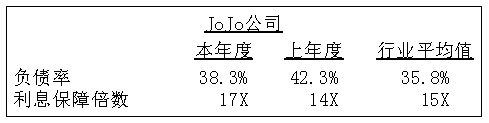

假设你审查了以下乔乔公司的有关财务比率。

以下哪项陈述最好地分析了该公司的比率?

下列哪项成本从总收入中扣除时产生了经济利润?

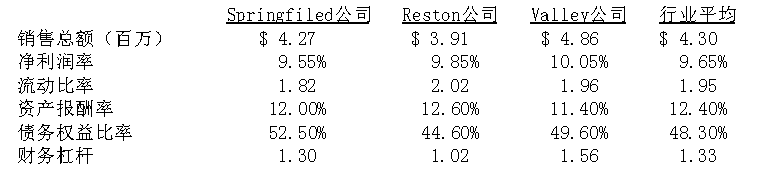

格兰德储蓄银行收到从事塑料制品生产的三家企业贷款的申请,而其资金仅能满足一家公司的要求,企业有关数据以及同行业的平均水平如下表所示。

基于以上信息,选择最有利于该银行的策略。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司