快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出1382题

- 不限题型

- 单选题

- 简答题

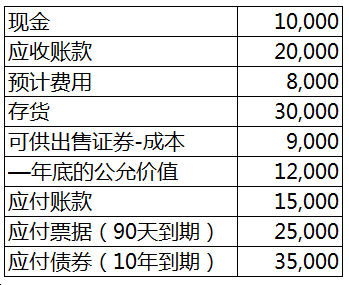

CPZ企业有下列帐户信息。

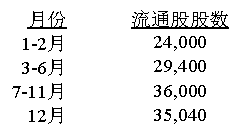

公司的经营周期为五个月。

如果CPZ企业用现金来支付50%的应付账款,在本支付前,流动比率和速动比率大于1,该支付会导致以下哪种情况的出现?

纽曼制造公司20×3年毛利率与20×2年相同。但是,公司20×3年净利率比20×2有所下降。在20×3年,以下哪一项内容会导致这种情形的发生?

下列哪个比率不是长期偿债能力指标?

彼琪公司本年度的净利润为101,504美元,资本结构中普通流通股股数情况如下所示。

该公司每股收益(EPS,四舍五入到美分)是:

在2000年12月31日的会计年度末,麦瑞特手表公司股东权益总额为24,209,306美元。其中,3,554,405美元是优先股股权。在2001年会计年度,该公司税后净利润是2,861,003美元,公司支付了223,551美元的优先股股息和412,917美元的普通股股息。在2001年12月31日,公司有12,195,799股的普通股,年内也没有出售任何普通股。

问2001年12月31日,该公司每股账面价值是多少?

IASB与FASB一直紧密合作来推动国际会计准则与美国公认会计准则的趋同。除了以下哪一项,其余的会计处理均会体现出不同准则的差异性?

比率分析的缺点不包括下列哪项?

假设洛马公司、马特森公司和它们所处共同行业的本年度有关信息如下。

如果两家公司的资产总额和销售额相同,以下哪项陈述是正确的?

布鲁莫尔公司决定在给股东的年报中包含某些财务比率,其年度相关的信息如下所示。

该公司的年末营运资金为:

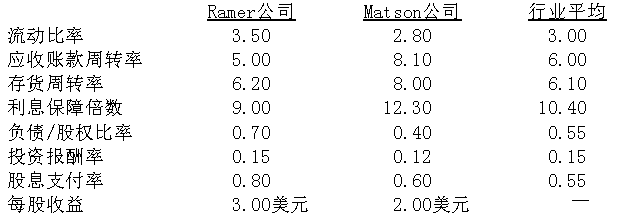

假设瑞马公司、马特森公司及其所在行业最近一年的相关信息如下。

瑞马公司、马特森公司的一些比率和数据都受到所得税的影响。假设没有跨期分摊所得税,下列哪一项内容受到本期所得税的直接影响?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司