快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出1382题

- 不限题型

- 单选题

- 简答题

SUL公司本年度可供抵销固定费用的收入是1,500,000美元,它的固定费用为550,000美元再加上每年的优先股股息计算得出。该公司拥有10,000股收益为10%面值为50美元的优先股,问该公司固定费用保障倍数是多少?

马凯公司已决定将在年报中向股东披露某些财务比率,选择的最新会计年度的信息如下。

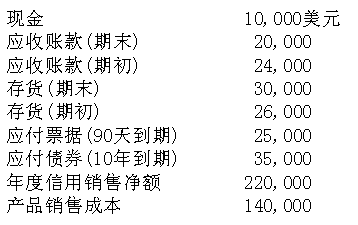

马凯公司年度的平均存货周转率为:

如果一个国外企业的账面价值是以记账本位币外的货币计量的,该外币金额必须重新折算为记账本位币。以下除哪项外,其余项目应按即期汇率进行折算?

道森公司来年计划如下:

如果道森公司普通股的预期市盈率(P / E)为8,则其每股的市场价格(精确到元)是:

ABC公司有5,000,000美元的收入,其净利率为15%。其经营现金流为1,300,000美元,资产总额为6,000,000美元(其中流动资产为1,500,000美元),负债总额为2,500,000美元(其中流动负债为500,000美元)。股东权益为3,500,000美元,其中的500,000美元是优先股股东权益。ABC公司有1,000,000股的普通流通股,问该公司经营现金流量与利润的比率是多少?

欧穆尼公司的会计主管要求财务分析师根据过去4年的同基财务报表作出分析。该会计主管最为关注以下哪项分析结果?

戈登公司过去四年的财务成果如下所示:

根据以上信息,最有可能得出以下哪个结论?

20×1年12月8日,位于美国的ATI公司销售价值10,000欧元的货物给位于欧洲的非附属的BMZ公司,当时即期汇率是1.25美元/欧元。在20×1年12月31日,即期汇率是1.15美元/欧元。BMZ于20×2年1月8日以票据形式支付了货款,当时即期汇率是1.10美元/欧元。20×1年12月31日,ATI报告在利润表上,作为外汇交易的损益或损失是多少?

全球贸易公司是一家零售企业,其供应商所处的国家面临严重的通货膨胀。全球贸易公司正在考虑将其存货计价方法从先进先出法(FIFO)变更为后进先出法(LIFO)。这一变更对全球贸易公司的流动比率、存货周转率有什么样的影响?

下列哪一种情况与较低库存周转率无关?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司