快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出1382题

- 不限题型

- 单选题

- 简答题

为了避免相关成本分析的缺陷,管理层应将重点放在:

贝斯科计算机公司(BCC)按投标价出售其微型计算机,它在完全成本的基础进行投标。完全成本包括材料、人工、变动制造费用、固定制造费用、合理的管理费用,加上全部成本10%的加价。公司认为超过每台1050美元的报价将不被接受。

基于正常的生产水平,公司每台计算机材料成本为500美元,每小时人工成本为20美元。装配和测试每一台计算机需要17个小时的人工,变动制造费用是每人工小时2美元,固定制造费用是每人工小时3美元,组装计算机的边际管理费用为8美元。

公司已收到某学校委员会采购200台电脑的要求,使用完全成本标准和期望回报率水平,应建议公司管理层采用以下哪一个价格进行投标。

对公司完全竞争市场下长期利润最大化均衡条件,下列说法错误的是:

牛仔裤的均衡价格是30美元/条,月销量500000条。当服装价格整体下降时,牛仔裤的价格降到每条25美元。最终,该品牌牛仔裤每月只供应400000条。问牛仔裤的供给弹性是多少?

阿斯彭公司计划销售12,000个单位的XT产品和8,000个单位的RP产品。阿斯彭公司拥有12,000个生产性机器小时的产能,每个产品的单位成本结构和所需机器小时如下。

阿斯彭公司可以以60美元的价格采购了12,000个单位的XT,以45美元的价格采购了8,000个单位的RP 。基于以上信息,应该向阿斯彭公司的管理层推荐以下哪一个行动方案?

固定成本单位边际贡献率是用来确定:

巴尼斯是一家滑板生产公司,正在编制明年的预算。本年度预计利润表如下所示。

巴尼斯公司本年度的盈亏平衡点(四舍五入到美元)是:

菲利普斯公司生产教育软件。根据150,000套软件的预计生产量,其软件成本结构是:

销售部门预计明年销售175,000套软件。菲利普斯在盈亏平衡点的销售量(软件数)和明年预计营业利润将达到:

杰克·布拉兹因为三个月的假日购物季想要在新购物中心租一个店铺。布拉兹认为其新产品具有良好的销售潜力,可以以每个单位20美元的成本通过寄售得到该产品,他预计每个单位可以以100美元的价格出售。由于存在其他商业企业,布拉兹的可容忍风险是低的,全新的产品也使得他感觉到一定的风险。商场管理层提供给布拉兹三个租赁选项:(1)每月固定费用8,000美元,(2)每月固定费用3,990美元,加上布拉兹收入的10%,(3)布拉兹收入的30%。你向布拉兹推荐下列哪一个行动方案?

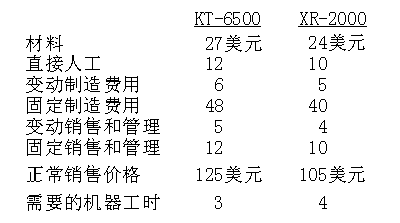

目前,加德纳公司利用其全部生产能力25000个机器小时去生产XR-2000产品 。LJB公司与加德纳公司签了一个生产1000台 KT-6500的订单。LJB在正常情况下能够生产这些组件。但是,由于厂房大火,LJB公司需要购买这些单位以继续生产其他产品。这是一个一次性的订单,单位成本和销售价格的数据反映如下:

加德纳公司生产1000台KT-6500应向LJB公司收取的最低单位价格是多少?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司