快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出232题

- 不限题型

- 单选题

- 简答题

Skytop公司用现金流折现法(DCF)来分析资本投资项目。

新设备将花费250000美元。

25000美元安装和运输成本将资本化。

将采用五年折旧表(20%,32%,19%,14.5%,14.5%),设备无残值。

估计每年增加的税前现金流入量为75,000美元

Skytop的实际所得税率为40%。

假设机器在第5年末的售价为30000美元,在第5年项目的税后现金流量金额是:

下列哪一项不是内部收益率(IRR)方法的缺点?

一个投资项目的净现值代表:

内部收益率(IRR)是:

贾斯珀公司对投资的新设备有一个三年的回收期目标。新的分类机成本为450,000美元,有5年的使用寿命,采用直线折旧法,预期没有残值。贾斯珀按照40%的税率缴纳所得税,为完成公司的回收期目标,分类机必须为公司每年节省多少金额的运营成本?

下列哪种评价资本投资项目的方法估计使现金净流入的现值等于初始投资的折现率?

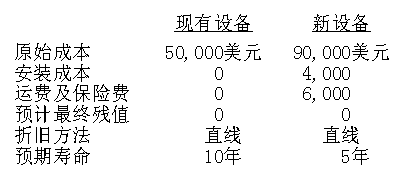

加尔文公司欲购买一种新型机器来替代现有手动机器,达尔文公司的实际税率为40%,资本成本为12%, 现有的以及新型的机器资料如下:

现有的机器已投入生产7年,现值25000美元。如果达尔文公司购买新机器并投入生产,预计每年税前人工成本将减少3000美元。

如果购买新机器,初始现金流出量净额是多少?

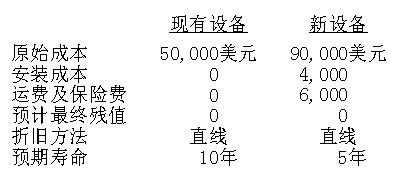

加尔文公司正在考虑购买一种新型机器来替代现有手动机器,加尔文公司的实际税率为40%,资本成本为12%, 现有机器以及新型机器的相关资料如下:

现有机器已投入生产5年并且能够以25000美元出售。如果加尔文公司购买新机器并投入生产,预计每年减少税前人工成本3000美元。

如果采购新机器,则第一年现金流量增量应是:

韦伯斯特制造公司正在对一个新产品进行资本预算分析。预计第一年的销售量为50,000单位,第二年的销售量为100,000单位,以后年的销售量为125,000单位。第一年的销售单价为80美元,之后每年预期降低5%,每年的成本预测如下。

2,000,000美元的投资将在四年中按照直线法计提折旧以便编制财务报表和计算税费,公司的实际所得税税率为40%。计算净现值(NPV)时,第3年度的净现金流将为:

如果资本预算项目的净现值是正的,这表明:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司