快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

Mintz公司正在考虑购买采用新技术的高效包装设备,价格为$300,000。设备需要立即投资$40,000的营运资本。Mintz公司计划使用该设备五年,公司的所得税税率为40%,在资本投资中使用12%的要求报酬率。公司使用净现值法进行项目分析。

营运资本投资对Mintz公司净现值分析的整体影响为:

在以现金流折现法进行投资方案评估时,为了估计税后增量现金流,下列哪项应包含在分析之中?

公司正在考虑设备升级。AGC公司使用现金流折现分析法进行资本投 资评估,公司的有效税率为40%。AGC公司的部分数据如下所示:

基于以上信息,该项升级建议中,现金流折现法分析的初始投资额为:

Calvin公司正在考虑购买新的最先进的机器来替换手动机器。Calvin公司的有效所得税税率为40%,资本成本为12%,现有设备和新设备的相关数据如下所示:

现有设备已经服务7年,现在可以$25,000出售。若购买并使用新机器,Calvin公司预计年度税前人力成本节约额为$30,000。

如果采购新机器,为了计算净现值,在期初的初始现金流出净额为:

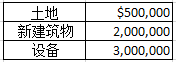

Industries公司需要增加一个小厂,来满足在接下来五年中提供建筑材料的特殊合同。在零时点的初始现金支出如下所示:

Olson公司在税务报告中使用直线法折旧,折旧年限为建筑物10年、设备5 年。Olson公司的有效所得税税率为40%。

该特殊合同的预计收入为每年$120万,预计现金支出为每年$300,000。在第5年年末,假定土地和建筑物的售价分别为$800,000和$500,000。进一步假设,设备的移除成本为$50,000,售价为$300,000。

Olson公司使用净现值法进行投资分析,则第5期的净现金流为:

在现金流折现法中,下列哪个选项最好地反映了在确定初始净现金投资中需要考虑的项目?

用来计算确定性等价净现值的恰当折现率是:

当使用公司的资本成本作为评估一个资本项目的折现率时,一个主要的提醒是?

以下哪项不是仿真模型的优点:

当公司的资本成本成为所有新投资项目的贴现率时,下列哪项不是潜在的问题?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司