快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

下列最不可能影响设备重置资本支出决策的项目为?

下列哪项不是用来评估资本预算投资决策的方法?

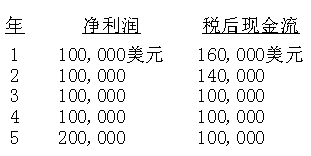

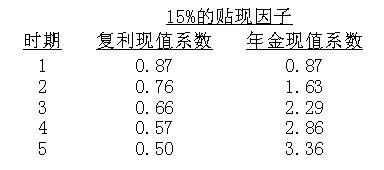

威利斯公司资本成本为15%,正在考虑采购一台价格为400000美元的新机器,该设备的使用寿命为五年。威利斯公司计划的该项目的收益和增加的现金流量如下所示。

该投资回收期是多少?

下列哪种投资方法没有考虑资金的时间价值?

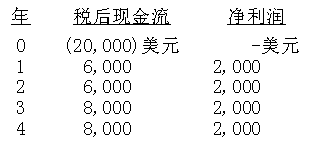

Foster 制造公司正在分析一个预计产生以下现金流和净利润的资本投资项目。

该项目的投资回收期为:

下列关于回收期法的的陈述中哪个是不正确的?

下列哪项最简要地说明了蒙特卡罗模拟技术?

投资者应该收到的回报和投机收益间的无差异现金量称为:

在资本预算中敏感性分析用于:

苏珊·海因斯利用以下内容估计其公司下年的每股收益(EPS)。

销售额为20,000,000美元。

销货成本为销售额的70%

一般及管理费用为300,000美元

销售费用100,000美元加上销售额的10%

5,000,000美元利率为8%的未偿债务

实际税率35%

普通流通股为2,000,000股

她现在对销售预测变化时每股收益的敏感性感兴趣,销售增长10%将增加每股收益:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司