快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

国外腐败行为法案作为美国立法,限制美国公司:

朱莉是跨国电信企业黑泽尔顿制造公司的高级管理会计师。为了拓展海外业务,公司鼓励高级管理人员向外国官员支付钱款以赢得业务,这些款项被会计部分类为正常的佣金费用。朱莉最近质疑这些款项,因为这些是贿赂外国官员的费用。当朱莉与首席财务官讨论这些情况时,他说这些款项不是非法的,是预计在这些国家内要发生的费用。

当所有的员工被雇佣时,他们需要签署公司的行为准则。此外,公司对所有员工提供年度道德培训并且要求每名员工都是服务经营目标,遵守道德标准。公司为员工向管理层汇报发现的问题提供了一个匿名的举报热线,朱莉认为她工作的公司是一个有道德文化的组织司。

确定监控道德符合性的方法,在黑泽尔的案例中,这通常被称为人员绩效反馈循环。

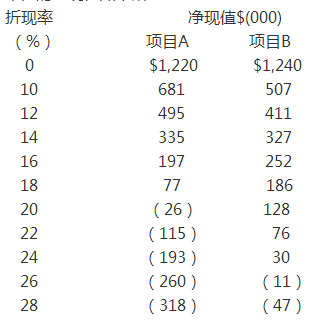

项目A和项目B的净现值如下所示:

则项目A和项目B的内含报酬率分别约为:

对于某给定的投资项目,使现金流入量现值等于现金流出量现值的利率被称为:

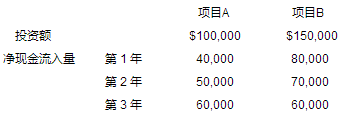

两个互相排斥的资本支出项目有如下特征:

所有的现金流均发生在年末。基于以上信息,下列哪项陈述是错误的?

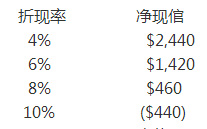

Jenson Copying公司正计划购买价格为$25,310的复印机。在不同折现率下,该项投资的净现值如下所示:

则Jenson公司该项投资的内含报酬率约为:

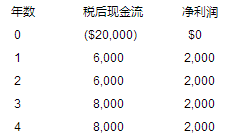

Foster Manufacturing公司正在进行资本投资项目分析,项目预计产生的现金流及净利润如下所示:

则项目的内含报酬率为:(取最近的整百分比)

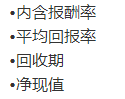

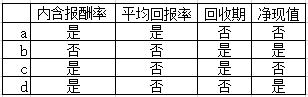

采用下列方法评估资本投资项目:

下列哪项正确地确认了利用现金流折现技术的方法?

Molar公司正在评估三个相互独立的不同产品线扩张项目。财务部对每个项目进行了大量分析,首席财务官表示实际上没有资本配额限制。则下列哪项陈述是正确的?

I.拒绝回收期短于公司标准的项目。

II.应当选择具有最高内含报酬率的项目,且内含报酬率超过了要求报酬率,拒绝其他项目。

III.选择所有具有正净现值的项目。

IV.Molar公司应当拒绝任何内含报酬率为负的项目。

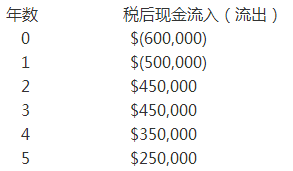

Jones & Company公司正在考虑购买扫描设备以实现采购流程机械化。设备需要大量测验和调试,并在运作使用前进行使用者培训。预期税后现金流如下所示:

公司管理层预计设备在第6年初以$50,000出售,且当时设备的账面价值为零。Jones公司的内部要求报酬率和有效税率分别为14%、40%。基于以上 信息所计算的项目净现值为负。据此,可推断:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司