快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

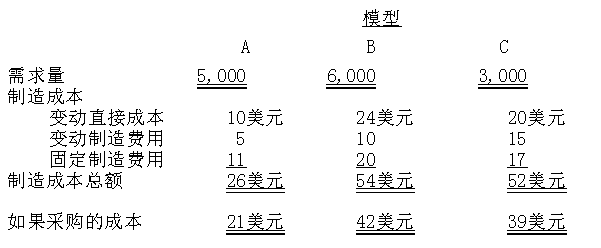

司娜治公司生产的部件在许多制冷系统中广泛使用。该部件共有五种型号,其中三种不同型号的有关数据如下所示。

司娜治基于每机器小时2.50美元的比率分配变动制造费用。A型号和B型号在制冷部门生产,该部门的生产能力为28000机器小时。应该向司娜治公司的管理层推荐下列哪一个选项?

对于产能过剩的企业,特殊订单定价决策应该:

格林公司制造顾客设计定制的机械产品,相关的数据和公司的定价政策如下。

— 所有销售订单支付10%的佣金。

— 变动制造费用和固定制造费用分别为直接人工成本的40%和20%。

—公司管理费用为直接人工的10%。

—公司在所有制造费用和管理费用的基础上加价25%,保证订单在支付所得税后仍能产生利润。

— 该公司的所得税税率为40%。

该公司预计生产活动水平是实际产能的80%。

在收到肯代有限公司的竞标邀请后,格林公司会计师估计的生产材料和劳动力成本分别为66000美元和120000美元,因此,竞标金额设为375000美元。而肯代公司觉得要价太高,提出了280000美元的竞标价格。格林公司应该选择下列哪个选项?

合营供应公司正在考虑引进新产品,需要投资250000美元。所需资金通过向银行贷款来筹集,贷款利率为8%。与生产相关的固定经营成本是122500美元,而边际贡献率是42%。假设销售价格是每单位15美元,为了获得新产品投资金额32%的息税前利润(EBIT),公司必须销售多少单位的产品?(四舍五入到整数)

巴斯公司生产便携式电视机。巴斯的产品经理提出在电视机上通过增加声控装置,并增加三个额外维修人员来处理由于缺陷返回的产品,由此产生了结构成本的增加。这些成本是价值增值成本还是非价值增值成本?

如果产品的需求是有弹性的,此时价格下降,影响是:

凯比特公司决定停止使用四年前以70000美元购买的机器生产产品,机器现在的账面价值为30000美元。由于技术进步,该机器的升级版已在市场上销售,现有机器残值为零。公司正在调研生产一种新产品的可行性。工程技术人员建议采用现有机器来生产新产品,生产新产品的其他成本包括20000美元材料和5000美元的人工成本。

忽略所得税,决定是否生产新产品的相关成本是:

米尔顿制造公司偶尔在金属成形分部存在产能问题,这里主要的成本动因是机器小时。在评估个别产品的吸引力以用于决策目的时,公司应该选择哪种衡量方法?

成本加成定价方法采用以下哪个公式?

限制盈亏平衡分析可靠性的主要假设之一是:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司