快速查题-CMA美国注册管理会计师试题

- 不限题型

- 单选题

- 简答题

某制药公司开发了一种新的特效药,市场上并没有这种药物很好的替代品,管理层设想此药物体现完全无弹性的需求曲,即如果价格的变化,对需求数量没有影响。管理层估计每年销售200000单位(剂量)。总固定成本是2100000美元,单位变动成本为30美元。管理人员考虑以50美元或100美元出售推荐剂量的药品。两个价格点(50美元和100美元)的单位边际贡献和盈亏平衡点销售数量是多少?

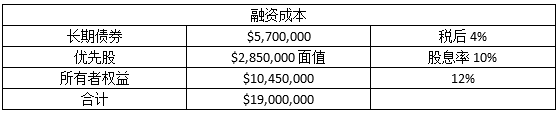

DPI公司扩大生产规模,需购置一项资产,该资产需支付$50,000,000,而企业现金仅能支付$ 18,000,000,其他资金需要额外筹措。公司目前的资本结构为:

公司适用边际所得税税率为35%。

假定上述资本结构为公司目标最优资本结构。公司以每股$25发行股票,筹集资金。

问题:

1.请定义普通股、优先股。

2.普通股和优先股股利在支付顺序上有何区别?

3.普通股和优先股有何区别;普通股和长期债券有何区别?

4.公司购置资产的预计报酬率是10%,是否应购置该项资产?

5.公司应分别通过发行债券、优先股和普通股筹集多少资金?

银石公司上年度的销售收入为450,000美元,公司的固定成本为120,000美元,可变成本为270,000美元。预测本年销售额为500,000美元,如果固定成本没有变化,则银石公司今年的营业利润是:

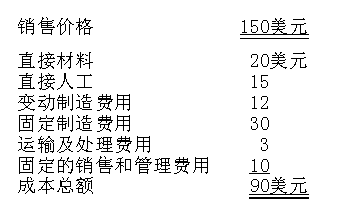

卡托尔公司是一家配件制造商,他们生产汽车用配件KB-96,该产品每单位的财务数据如下所示。

公司已收到生产1000件KB-96的特殊订单,假设卡托尔有充裕的产能,可接受的这一订单的最低价格是:

吉家食品公司管理层宣布其产品价格从每单位15美元降低到10美元,由于价格下降,销售量将为120,000个单位。假设公司的目标营业利润是每个单位1.20美元,吉家目标营业利润百分比是多少?

从什么特征区分传统定价法和目标成本法?

自制或外购的成本分析包括了下列所有的考虑事项,除了:

威尔金森公司单一产品的售价为30美元,边际贡献率为45%,固定成本为每月10000美元。如果当月销售3000个单位产品,则威尔金森的营业利润是:

边际成本在何种情况下会最大化公司的垄断利润?

本量利(CVP)分析探讨下列所有内容间的相互关系,除了:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司