快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出742题

- 不限题型

- 单选题

- 简答题

1992年提出的内部控制整体框架,包括五个相辅相成的组成部分。组织的管理理念和道德价值是以下哪部分的内容:

亚历克斯因对公司不满,在公司的软件系统里写了一行代码,该代码删除每次进入系统的第十个交易的记录。该行为被称为:

外部损失成本包括下列成本事项,除了:

当评定企业内质量成本时,下列哪项属于内部损失成本?

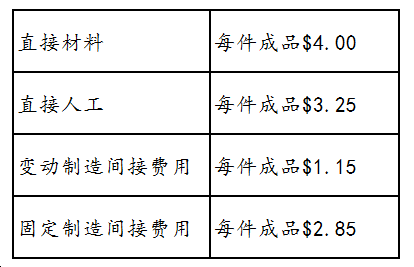

某公司只生产一种产品并采用标准成本制度。该公司根据其每年11,000件的正常产能制定了其第一个运营年度的生产成本预算。生产预算包括以下成本。

此外,每件产品的变动销售费用和管理费用为$5,总固定销售费用和管理费用为$81,000。

本年度,公司生产了11,000件产品,销售了其中10,000件,每件售价为$32。所有变动成本与预期的单位变动成本完全相同,所有固定成本也与预期的总固定成本完全相同。公司的总裁要求主计长分别根据吸收成本法和变动成本法编制一份损益表。

问题:

1.说明吸收成本法与变动成本法对以下各类成本的处理有何不同:

a.直接材料。

b.直接人工。

c.变动间接费用。

d.固定间接费用。

e.变动销售和管理费用。

f.固定销售和管理费用。

2. a.计算吸收成本法下期末存货的单位成本。请列出计算过程。

b.计算变动成本法下期末存货的单位成本。请列出计算过程。

3. a.计算吸收成本法下的营业收益。请列出计算过程。

b.计算变动成本法下的营业收益。请列出计算过程。

4.解释为何吸收成本法下的营业收益与变动成本法下的营业收益不同。

5. a.解释为什么美国公认会计原则要求采用吸收成本法。

b.解释为什么变动成本法更适合管理层决策。

ACE是一家生产制造企业。CFO正在考虑从传统的制造方式转向及时生产的方式,其中一个很重要的部分就是对其向原材料运输和客户运输的运营环节以及时生产的角度来进行优化和评估。CFO同时也在评估,运输部门业务是否可以通过外包的方式让其他运输公司来进行,这样做和自己进行运输相比有什么优点和缺点。CFO的助理也在评估自己进行客户运输,未来要进行卡车的购买或者租赁的方式。卡车的售价是$ 100,000,每年租赁费是$20,000,

租赁时间为6年,而卡车的寿命一般都是6年。

问题:

1.请说明及时生产(JIT)系统的三大优势。

2.请说明外包的两项优势和劣势。

3.请指出题目中原材料运输的关键绩效指标。

4.请说明表外融资的一种形式。

5.请说明经营租赁和融资租赁在会计上如何处理。

6.以下三项如何影响投资回报率,这三项分别是:

a.购买设备;

b.租赁设备;

c.外包原材料的运输。

萨班斯-奥克斯利法案有多个条款涉及管理人员的相关责任,即:

桑迪打开一封电子邮件,她并没有意识到其中包含的一行代码通过她的电脑,进入了公司的局域网(LAN)。三天之后,局域网和每个人电脑上的所有数据文件都被清除。这是一个什么例子?

下列哪项不是内部审计的作用?

审计师应该报告下列哪项事件给管理层或董事会?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司