快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出232题

- 不限题型

- 单选题

- 简答题

应用于涉及不确定性的复杂情景的建模技术为:

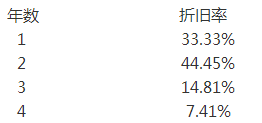

FredKmtz刚完成购买材料装卸设备的资本投资分析。设备的预计成本为 $1,000,000,使用寿命为8年。Kratz与负责财务的公司副总裁Bill Dolan对净现值分析进行了审查。分析显示,使用公司20%的要求报酬率的条件下, 该项投资的税盾效应为正的净现值$200,000。Dolan注意到,在税务报告中, 设备在8年中按直线法计提折旧,但是该设备适用3年调整的加速折旧法, 因而应当对税盾效应加以修正。公司的有效税率为40%。设备3年期调整的加速折旧法如下所示:

因此,税盾效应修正的净现值应为:(四舍五入至千)

Dobson公司正在进行资本投资项目分析,项目期初所需现金流出量为$250 万,之后5年每年产生$800,000的净现金流入。以12%的折现率计算,净现 值为$384,000。由于多位经理认为该项目风险较高,故分析了如下三种情景:

•情景R:每年现金流入量减少10%;

•情景S:折现率变为18%;

•情景T:第5年的现金流入量减少至零。

以三种情景对净现值的影响从低到高对三种情景进行排序。

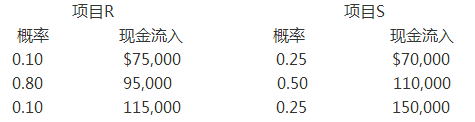

Ironside Products公司正在考虑两个相互独立的项目,两项目均需$500,000的现金流出,且项目期均为10年。各项目预测的每年现金流入及其概率分 布如下所示:

Ironside公司决定,相关风险最高的项目需满足16%的要求报酬率,风险较低的项目需满足12%的要求报酬率。基于这些因素,则应向Ironside公司推荐采取下列哪项行动?

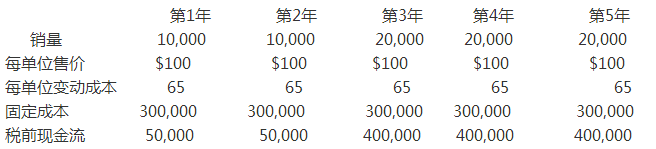

Logan公司正在进行歇业或继续营业5年的关键决策。Logan公司签订的劳动合同还有5年到期,如果公司关闭工厂,则需支付工人$150万的遣散费。公司还与Dill公司签订合同,合同规定在接下来5年内,公司需向Dill公司每年以每单位$100的价格供应150,000单位的商品。Dill公司是Logan公司仅存的客户,如果违约,Logan公司需立即向Dill公司支付$500,000。工厂的账面净值为$600,000,评估师预计工厂设备可以$750,000出售,但若继续营运5年后,市价为零。Logan公司的固定成本为每年$400万,变动成本为每单位$75。Logan公司适当的折现率为12%。不考虑税收,则最优的选择为:

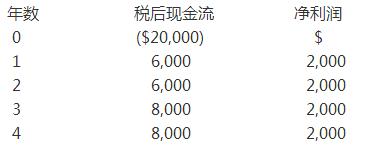

Foster Manufacturing公司正在进行资本投资项目分析,项目预计产生的现金流及净利润如下所示:

如果Foster公司的资本成本为12%,则项目的净现值为:

Lunar公司正在考虑以$500,000采购机器,该机器预计使用5年。使用以下信息进行财务分析:

在税务报告中,设备在5年内按直线法折旧,Lunar公司的有效所得税税率为40%。假设Lunar公司在其他业务线会获得大量的应税收入,折现率为20%, 则该项目的净现值为:

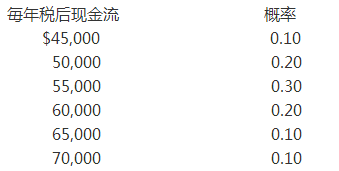

Parker Industries公司正在进行设备投资分析,该设备成本为$200,000,在未来5年中用于生产新产品。对预计年度税后现金流进行研宄并得出以下数据:

如果Parker公司使用14%的要求报酬率,则净现值为正的可能性为:

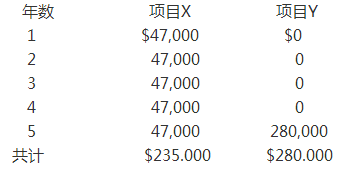

Staten公司正在考虑两个互斥项目。两项目均需初期投资$150,000,运营期 限为5年。两项目的现金流如下所示:

Staten公司的必要报酬率为10%。使用净现值法,则应向Staten公司推荐采取下列哪项行动?

Verla Industries公司正在考虑如下两种选择。两种选择均在下一年的1月1日生效。

选择一:购买新的研磨机

机器成本为$1,000,000,使用寿命为5年。在使用寿命内,预计每年由于节 省人力成本而形成的税前现金流为$100,000。出于财务报告和税务报告的目的,使用直线法计提折旧。作为购买新机器的奖励,Verla公司将用已全部计提折旧的旧机器换取$50,000的抵换额。

选择二:将研磨工作外包

Verla公司可将研磨工作外包给LM公司,5年中每年的成本为$200,000。若 Veria公司选择外包,则公司会废弃现已折旧完毕的机器。

Verla公司的有效所得税税率为40%,加权平均资本成本为10%。

则购买新研磨机的净现值为:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司