快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出232题

- 不限题型

- 单选题

- 简答题

如果投资项目满足下列哪项条件,则接受该项目?

Verla Industries公司正在考虑如下两种选择。两种选择均在下一年的1月1日生效。

选择一:购买新的研磨机

机器成本为$1,000,000,使用寿命为5年。在使用寿命内,预计每年由于节省人力成本而形成的税前现金流为$100,000。出于财务报告和税务报告的目的,使用直线法计提折旧。作为购买新机器的奖励,Verla公司将用已全部计提折旧的旧机器换取$50,000的抵换额。

选择二:将研磨工作外包

Verla公司可将研磨工作外包给LM公司,5年中每年的成本为$200,000。若公司选择外包,则公司会废弃现已折旧完毕的机器。

Verla公司的有效所得税税率为40%,加权平均资本成本为10%。

则将研磨工作外包的净现值为:

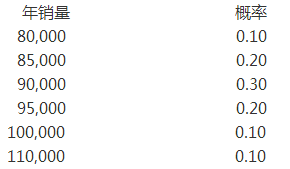

Long公司正在分析将$100万用于投资新设备以生产产品,该产品的单位利润为$5。设备将使用5年,在税务报告中按直线法折旧,无残值。对于销售量进行研宄并形成以下数据:

如果Long公司的要求报酬率为12%,有效所得税税率为40%,在该项目的预期净现值为:

Com Lewis正在分析决定她的公司是否应当投资于新设备以生产她公司刚开发的产品。备选为放弃新商品。她使用净现值法,以公司资本成本进行折现。Lewi正在考虑如何处理如下项目:

I.正在被其他部门使用的仓库账面价值

II.为新设备融资需支付的利息

III.应付账款和存货的增加额

IV.前一年的研发支出,该支出出于记账和税收的目的被视为递延资产

则Lewi在考虑决定为计算净现值所使用的现金流时,上述哪些选项与此相关的?

Wilcox公司赢得一场诉讼,被告保险公司向Wilcox公司提供了四种不同的支付选择。公司利率审查表明8%是分析该情形的合适利率。忽略税务考虑,则公司财务主管应向Wilcox公司管理层推荐以下四个选项中的哪项?

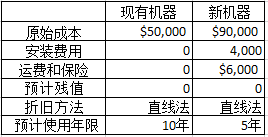

Calvin公司正在考虑购买新的最先进的机器来替换手动机器。Calvin公司的有效税率为40%,资本成本为12%,现有设备和新设备的相关数据如下所示:

现有设备已经服务7年,现在可以$25,000出售。若购买并使用新机器,Calvin公司预计年度税前人力成本的节约额为$30,000。如果采购新机器,则第五年的增量现金流量额为?

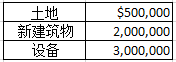

Olson Industries公司需要增加一个小厂,来满足在接下来五年中提供建筑材料的特殊合同。在零时点的初始现金支出如下所示:

Olson公司在税务报告中使用直线法折旧,折旧年限为建筑物10年、设备5 年。Olson公司的有效所得税税率为40%。

该特殊合同的预计收入为每年$120万,预计现金支出为每年$300,000。在第 5年年末,假定土地和建筑物的售价分别为$800,000和$500,000。进一步假设,设备的移除成本为$50,000,售价为$300,000。

Olson公司使用净现值法进行投资分析,则第3期的净现金流为?

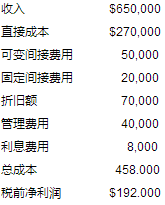

下表反映了一个投资方案的增量成本和收入。公司使用直线法计提折旧。利 息费用反映了投资额基于公司加权平均资本成本的利息分配。

在缴纳所得税之前,该项投资的年度现金流为?

Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100,000单位,之后被关闭。新设备的购买成本为$1,200,000,安装成本为$300,000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为 $100,000,可以$300,000出售。需立即投入$400,000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80,每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500,000, Kell公司的有效所得税税率为40%。

在资本预算分析中,Kell公司应该用于计算净现值的项目第5年的期望现金流为?

Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100,000单位,之后被关闭。新设备的购买成本为$1,200,000,安装成本为 $300,000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100,000,可以$300,000出售。需立即投入$400,000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80,每单位的直接人工和直 接材料费用为$65。每年的间接成本将增加$500,000, Kell公司的有效所得税税率为40%。

在资本预算分析中,Kell公司应该用于计算净现值的项目期初的现金流出为?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司