快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

在完全成本法和变动成本法下,(1)公司保险,(2)直接人工,(3)完工产 品运输费用,三类成本的成本分类,正确的是?

完全成本法 变动成本法

产品成本 期间费用 产品成本 期间费用

Troughton公司生产无线电控制的玩具狗。当年Troughton公司预算财务数据 如下。

Troughton公司采用完全成本法核算体系,按照产量分摊制造费用,预计产量 5,000单位。少分配或者多分配的制造费用将冲抵当年销售成本。公司董事长 Trudy George预计生产并销售5,000件玩具狗可以获得20,000美元营业利润。 她认为如果公司产量高于销量,通过增加期末完工产品存货,可以增加公司 营业利润至50,000美元,这也是她获得奖金的最低利润水平。要实现50,000 美元营业利润,需要增加多少单位期末完工产品存货?

若某制造企业采用变动成本法核算存货成本,下列哪项应当作为存货成本?

Xylon公司内部报告采用变动成本法,外部报告采用完全成本法。将公司对内披露和对外披露的报告进行对比分析,可以发现:

Bethany公司这个月刚生产完工一批新产品,还没有将产品运输出去。产品生 产发生变动生产成本5,000,000美元,固定生产成本2,000,000美元,变动销 售费用1,000,000美元,固定销售费用3,000,000美元。

假如Bethany公司采用变动成本法核算存货价值,则新产品的存货价值为?

Donaldson公司去年存在如下情况。

*公司生产1,000单位产品,出售900单位产品,产量和销量与预算情

况一致。

*不存在期初和期末在产品存货,也没有初期完工产品存货。

*预算固定成本和实际固定成本一致,所有变动制造费用仅随产量变 动,所有变动销售费用仅随销量变动。

*预算单位售价和单位成本如下。

在变动成本法下,Donaldson公司去年营业利润为?

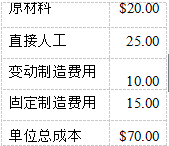

Kimber公司当年产品单位成本情况如下。

固定制造费用基于年产量8,000单位产品而定。那么,当年生产9,000单位产 品,预计发生总制造费用为?

正常成本法相对于实际成本法为使用者带来几大明显优势。下列哪项不是正常成本法的优势?

基于以下预算数据,计算正常成本法下的预算间接成本分摊率。

Merlene公司采用标准成本核算体系。上一财政年度数据如下。

预算销售费用和管理费用(全是固定成本)$45,000 其中,每单位标准固定制造费用基于年产量750单位为分母计算。 去年公司不存在价格差异、效率差异和开支差异,实际销售费用和管理费用 等于预算数量。所有产量(数量)差异都在当年冲抵销售成本。公司没有在 产品。

若采用变动成本法核算,则Merlene公司上一财政年度营业利润为?

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司