快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出270题

- 不限题型

- 单选题

- 简答题

产量贡献被定义为销售收入减去:

下列哪项没有正确比较适时(JIT)系统与传统系统?

下列哪个活动不被视为价值增值活动?

利斯公司最近会计年度的财务数据如下所示。

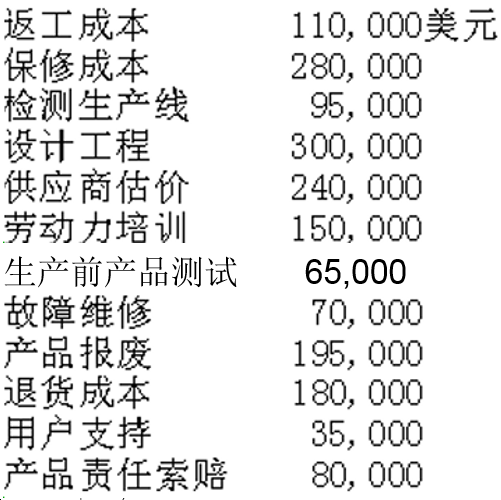

应该在下一年的质量成本报告中披露的预防成本总额是:

某制造公司制定了全面质量管理(TQM)程序,产生的报告显示如下。

基于这份报告,下列哪种说法正确?

估价质量成本时,检测原材料的成本是:

公司使用适时生产方法,因为本阶段库存很少甚至无库存,忽略了在产品库存的日常记载。公司使用以下哪种成本系统?

斯塔尔公司使用的物料需求计划并且用以下产品结构树状图来生产产品。

斯塔尔刚刚收到要完成100单位X产品的订单。公司拥有20单位X、100单位B和50单位E的库存。为了完成订单,斯塔尔必须采购多少单位的E?

约束理论(TOC)运用的三种基本衡量标准是:

很好实施的适时生产和采购技术:

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司