快速查题-会计本科试题

会计本科

筛选结果

共找出148题

- 不限题型

- 分析论述题

- 判断题

- 单选题

- 名词解释题

- 填句补文

- 填空题

- 填词补文

- 多选题

- 完型补文题

- 案例分析题

- 概括段意并补全句子

- 短文写作题

- 简答题

- 综合题

- 计算题

- 论述题

- 阅读判断题

- 阅读选择题

以下关于运用购买法对非同一控制下企业合并进行核算应遵循的原则说法不正确的是( )。

非同一控制下的吸收合并中,在货币支付方式下,购买成本为( )。

下列各项,属于货币性项目的特点有( )。

外币业务的主要内容包括

根据我国企业会计准则规定,在外币报表折算时,下列各项应按资产负债表日即期汇率进行折算的有

材料全屏

14

【简答】

2月1日,接受国外AD公司的外币投资USD40 000,收到外币汇款时,当日即期汇率为USD1=RMB8。

6月1日,借入USD10 000,约定1年到期还本付息,年利率5%,收到款项时,当日即期汇率为USD1=RMB8.70。

7月1日,向XY公司出口乙商品, 售价共计USD100 000,当日即期汇率为USD1=RMB8.60,假设不考虑税费。

9月1日,以人民币向中国银行买入15 000美元,中国银行当日美元卖出价为USD1=RMB8.20, 当日的即期汇率为USDl=RMB8.10

材料全屏

18

【简答】

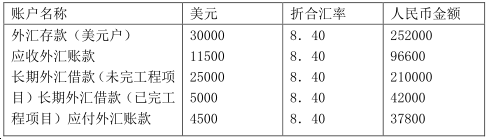

编制 9 月 30 日外币账户余额调整计算表(填入下表)。

© 2024-2026 koolearn.com 版权所有 全国客服专线:400-676-2300

京ICP备2024050960号-2

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

京公网安备11010802044296号

ICP许可证编号:京B2-20241156

![]() 新东方教育科技集团旗下成员公司

新东方教育科技集团旗下成员公司